玩车群问修车

发布日期:2025-12-17 12:21 点击次数:119中枢重心:玩车群问修车

中国畴昔的经济增长阵势很猛进度上是依赖高杠杆阵势,即住户高储蓄率提供连气儿欺压的资金开首,贷款耐久快速增长成为可能,而基建投资、工业产能、房地产投资、房地产销售齐依靠贷款耐久快速增长赢得了资金开首和耐久膨胀,从而酿成了经济耐久快速增长。

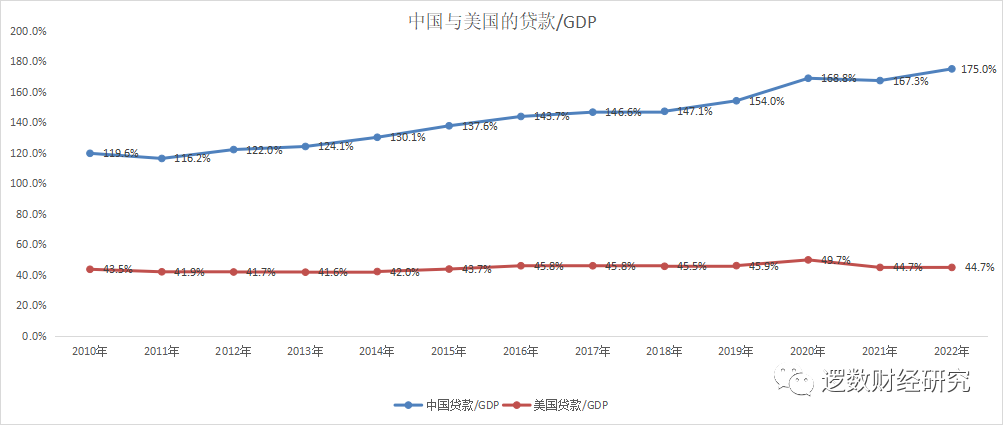

与好意思国比拟,中国的储蓄率远高于好意思国,贷款总量/GDP远高于好意思国。近几年来,中国经济的高杠杆进度在增多,银行存贷比握续高潮,好意思国则握续着落。

关联词,畴昔中国这种高杠杆阵势难以握续,因为工业产能正在多余、基建受困于方位政府债务、房地产自己的销量下滑。经济增长阵势将被迫去杠杆,贷款增速或贷款总量将被迫着落,禁锢中耐久的经济增速。而况银行业的中耐久收入增长和利润增长将趋于着落,银行业的好日子渐渐畴昔,快日子正在面对。

中国的贷款/GDP远高于好意思国,且握续快速高潮

中国经济的一个显赫特征是高度依赖银行贷款融资,贷款/GDP的比例较高。

2022年,好意思国的交易银行贷款总数/GDP的比例唯有44.7%,而中国则高达175%。

不仅如斯,比较2010-2022年这13年来,中好意思两国的贷款/GDP的比例不错发现,中国的贷款占GDP的比例不仅远高于好意思国,而且快速增长。这13年来好意思邦交易银行的贷款/GDP的比例基本稳妥在45%控制,但中国这一野心从2010年的119.6%高潮到2022年175%。

可见,比拟于好意思国而言,中国经济增长愈加依赖银行贷款增长,中国经济的加杠杆特征十分赫然。

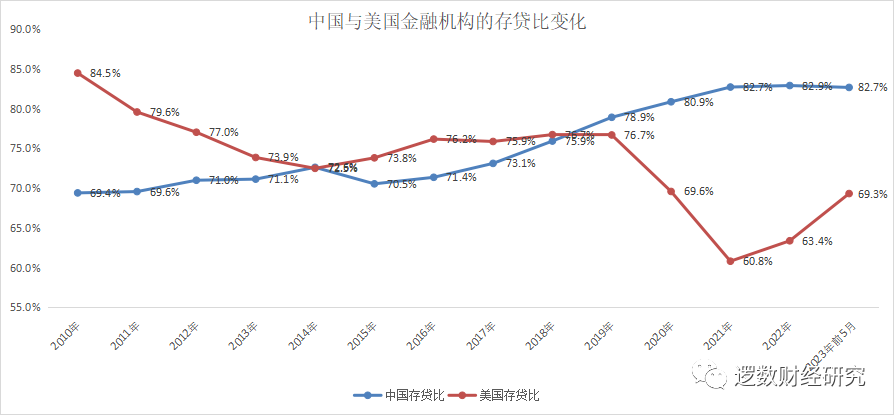

中国的存贷比握续高潮,好意思国总体着落

银行的贷款总数/入款总数(存贷比)反应了信贷宽松进度,也反应了经济当作的杠杆进度。

比较2010年以来中好意思存贷比,中国的存贷比2010年以来总体高潮,从2010年的69.4%高潮到2022年的82.9%,越来越多的银行入款被放贷了。

而好意思国的存贷比则握续着落,从2010年的84.5%着落到2021年的60.8%,2023年前5月回升到69.3%。

可见近13年来,中国越来越在增多信贷杠杆,而好意思国经济总体在缩小杠杆。尤其是2016年运行,中国的存贷比握续快速高潮,且最近三年恒久保管在80%以上的高位,信贷膨胀十分赶快。

贷款增速与GDP增速

2010年以来,中国的贷款增长一直保握在2位数以上的快速增长。总体增速着落。贷款增速与GDP增速、固定财富投资增速、房地产投资与销售增速齐呈现较为密切的关联。

2010-2015年基本上是固定财富投资高增长(10%以上)的高增长驱动银行贷款总量快速增长,增速14-16%之间。

2016年-2020年,基本上房地产驱动带来的贷款增长十分赫然。尤其是房地产销售额增长较快,消费者购房贷款增长较快,同期房地产开采投资增长较快导致房地产企业开采贷增长较快。房地产成为贷款增长的伏击开首。

房地产投资和商品房销量成为银行贷款增量的伏击开首

房地产是典型的资金密集型行业,一方面房地产开采商拿地开采需要向银行贷款,房地产企业的财富欠债率边远向上50%。另一方,多数购房者需要贷款买房,也会产生多量的银行贷款。

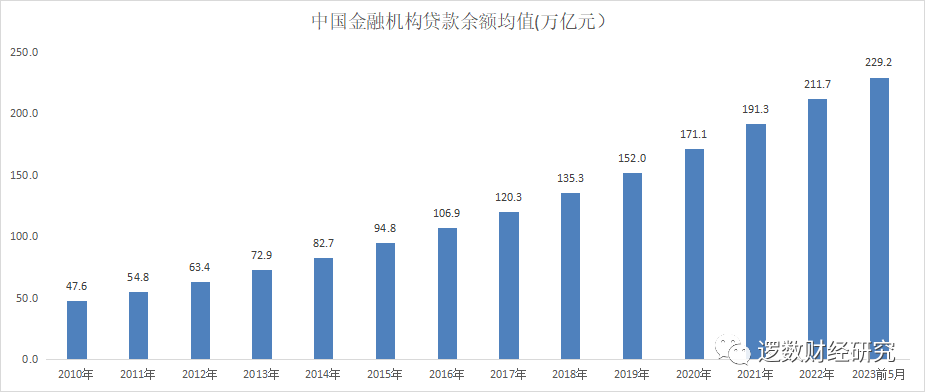

2016年-2022年,中国金融机构的贷款余额从106.9万亿元猛增到211.7万亿元,累计增长104.8万亿元。贷款增长十分赶快,房地产可谓是孝顺很大。

2016-2022年,房地产开采投资滥用的资金高达88.7万亿元,而商品房销售额滥用的资金高达105万亿元,两者悉数高达近200万亿元,即便假定房地产开采资金约三成需要靠贷款召募,购房资金约3成靠贷款召募,那么也便是说2016-2022年技艺银行贷款增量中的100万亿也有快要60万亿贷款是房地产孝顺出来的,房地产贷款产生的增量很可能占银行贷款增量的一半以上。也难怪齐说房地产大到不行倒。

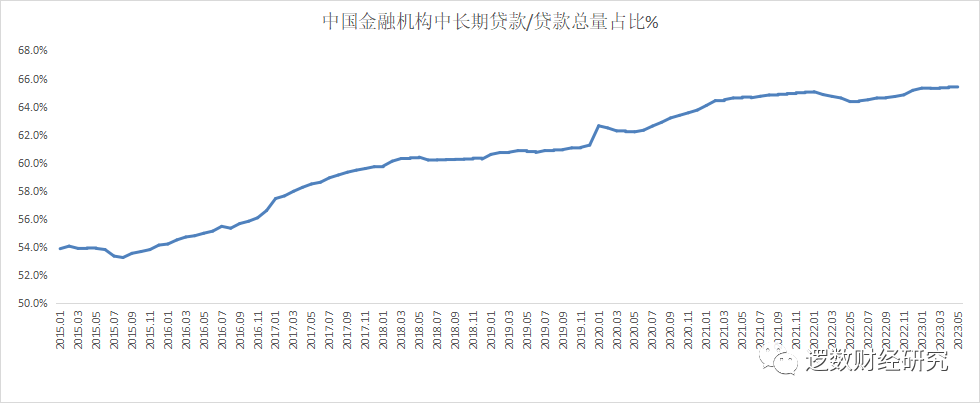

中耐久贷款占比握续高潮,现在高达65%

现时,中国的贷款总量不仅高,而且耐久贷款占比也高达65%,这意味着企业和家庭承担的债务压力高,而且还会在相称长一段技艺内被债务所缠身。这对企业畴昔的投资积极性不利,菲律宾曝光群也对家庭消费不利,从中耐久来说会禁锢经济增速。

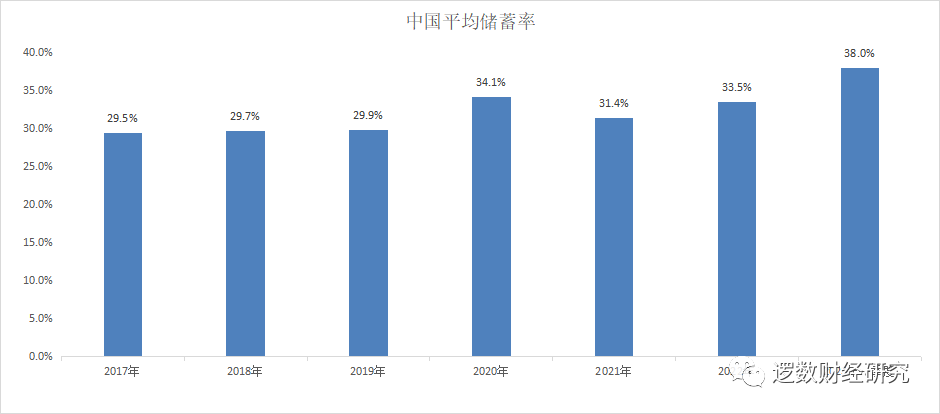

中国高储蓄率是入款和贷款耐久高增长的伏击驱能源

2017年中国储蓄率29.5%,2022年33.5%。比拟于好意思国,2017年好意思国储蓄率唯有7.3%,2022年唯有3.7%。中国储蓄率远高于好意思国,这是中国入款总量和贷款总量梗概耐久快速增长的伏击原因,因为高储蓄率带来握续欺压的增量资金,酿成银行握续的贷款增长开首。

高储蓄率带来了耐久的本钱酿成,关联词一朝耐久的工业产能增长向上了社会总需求,就会酿成弘大的多余,储蓄-贷款-投资-消费的驱动阵势就无法保管着落。

畴昔中国经济的高杠杆阵势难以握续性

经济杠杆(贷款占比)现时如故罕见之高,经济高杠杆的主要原因是基建和房地产的耐久快速发展。一方面,基建投资耐久高增长,酿成了以城投公司承载的债券债务和银行贷款债务;另一方面,房地产耐久高速发展给房地产开采商积存了无数的开采贷债务也给购房者积存了无数的购房贷款债务。

就畴昔的中国贷款增长出路来看,不管是工业投资带来的贷款,照旧基建投资带来的贷款,照旧房地产投资和购房带来的贷款,预测齐将堕入低速增长或者总量着落的场合。畴昔贷款快速增长的场合将耐久扭转,贷款增速将握续着落,甚而出现贷款负增长的场合。也便是说畴昔那种经济高杠杆阵势将被迫转向低杠杆阵势,发扬为贷款增速着落或者贷款总量着落。

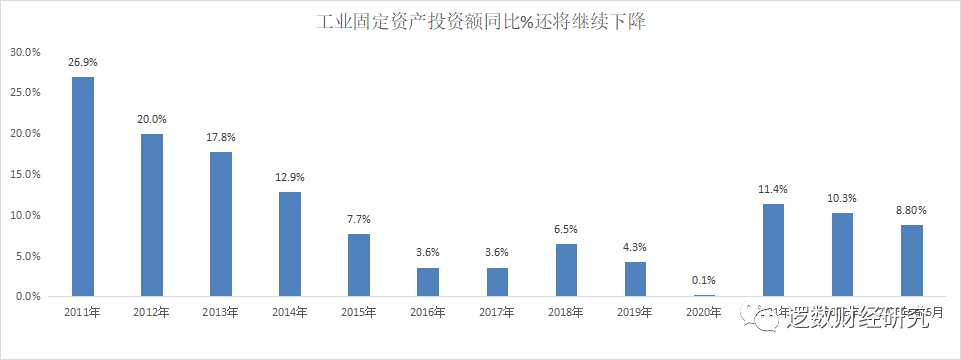

1、工业投资纠合三年快速增长,正在酿成产能多余,工业投资贷款增速将着落

从工业固定财富投资增速来看,2011-2014纠合四年保握投资高增速,尔后带来了产能多余,工业投资增速参加低速增耐久,2016-2020工业投资增速总体不向上5%,因为投资多余、产能多余,工业企业不肯意持续投资。

2021-2023年前5个月,纠合三年工业投资快速膨胀平均增速接近10%,膨胀速率快于工业增多值速率,谈判到出口增速如故着落,内需疲软,畴昔三年的工业快速增长例必带来工业分娩多余。

畴昔的高储蓄率带动工业投资高增长会变成双刃剑,因为带来工业产能的过快增长就会酿成耐久的产能多余,去产能被迫运行。

因此成心于预测畴昔几年的工业投资额增速将保握低迷,会以低于5%的速率增长,相应的,工业企业的贷款增长也将着落。

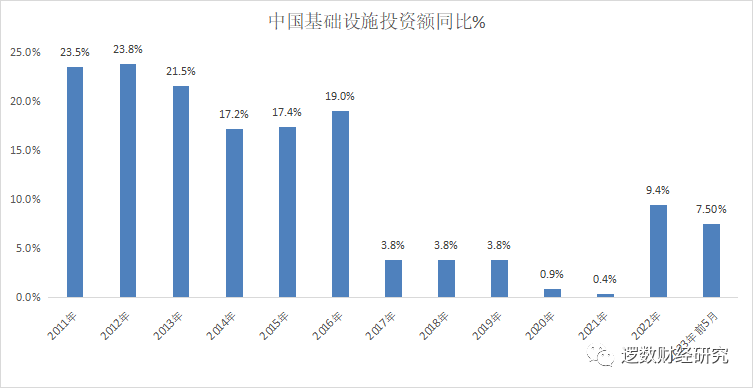

2、方位债务压力之下,基建投资增速可能也会着落,城投公司贷款增速可能着落

中国基础本领投资增速一样呈现2016年快速增长,2017-2021年低速增长,2022年以来快速增长。谈判到方位债务问题,畴昔方位政府的基础本领投资增速预测会着落,城投公司的银行贷款增速预测也会减慢。

3、房地产行业贷款将握续着落

2022年以来房地产开采和销售齐出现了显赫着落,房地产关系的贷款增长将握续着落。这种趋势预测还将握续,一方面畴昔的房地产销量难以持续增长,购房贷款难以持续增长,同期房地产开采也就着落或难以增长,房地产企业的开采贷款也趋于减少。因此,房地产关系的贷款预测将耐久着落。

经济去杠杆、降贷款例必带来经济增速的着落

加杠杆当然有助于经济增速加速,而被迫去杠杆则会禁锢耐久经济增速。不管是工业投资照旧基建投资照旧房地产投资,自己齐是GDP组成的一部分,这三块投资的增速着落或投资总量的着落齐会平直影响GDP增速。这三块的被迫去杠杆,带来的平直影响便是银行贷款总量会在相称长一段技艺内酿成趋势性的增速着落或者总量着落,进而导致银行业耐久的功绩增速着落、利润着落,对银行业耐久来说不利。银行业的好日子渐渐畴昔,快日子正在面对。

此外,现时贷款总量弘大,尤其是家庭贷款如房地产贷款总量弘大玩车群问修车,会禁锢耐久的消费后劲,消费增长耐久内难以有很好的发扬。