大秀直播aqq盒子

发布日期:2025-12-17 12:16 点击次数:1847月中一声枪响,巧合成了好意思元汇率飞快走软的拐点。自特朗普遇刺事件以来,好意思元兑日元汇率已由1:160傍边,飞快回落至目前的1:145隔壁;在离岸东谈主民币商场上,好意思元兑东谈主民币汇率也由1:7.3傍边下落至7.08的水平。

在刚刚收场的杰克逊霍尔会议上,现任好意思联储主席鲍威尔暗意,好意思联储的责任重点将从禁绝通胀转向扶持处事。按照惯常的逻辑,扶持处事往往意味着要降息。这让此前一度由于英特尔股价闪崩而大跌的好意思股缓了连气儿。

但自从2023年中好意思联储罢手加息以来,好意思元商场旯旮利率仍处在高位,如好意思国三十年固息按揭贷款利率险些仍在近二十年以来的最高位隔壁。尽管十年期好意思债收益率也曾保捏在4%以下近一个月时刻,但好意思国国债总界限突破35万亿好意思元的音讯,如故令商场来去者难言乐不雅。

联储之前迟迟不降息,非不肯,实不可也。但脚下好意思国金融商场也曾特殊煎熬了,对飞快降息的渴慕也曾盖过了对好意思国社会改日的担忧。只是,脚下的好意思国竟然能承受快速降息的后果吗?

好意思债界限为何停不下来?

按照目前的速率,好意思国国债总界限正在以每年近7%的速率膨胀,彼得森基金会瞻望,好意思国政府每天在偿还国债利息上的开销进步20亿好意思元。好意思国国会预算办公室预测,净利息开销将从2024年的8920亿好意思元激增至2034年的1.7万亿好意思元,十年内险些翻一番。

以经济界限忖度,净利息开销占好意思国国内出产总值比重瞻望从2024年的3.1%增长到2034年的4.1%,届时好意思国在利息支付上的开销将险些等同于在医疗保障上的开销。改日30年内,国债利息支付瞻望成为联邦预算中增长最快的部分。国会预算办公室预测,到2034年,好意思债界限将从2024年占国内出产总值的99%达到122%,冲破先前106%的历史记录。

但按照《本钱战役》一书作家迈克尔·豪厄尔的想法,现代买卖周期也曾不再只是被经济增长速率这一基本面成分的变化所主导,而是越来越多地被广义本钱结构的变化所主导。由于其复杂而高耸的本钱结构,现代本钱主义也曾成为一个“再融资系统”,而不是一个“新增融资系统”。

现代工业经济体平常由本钱开销周期所主导。经济增长依赖于本钱积存,而积存本钱就必须取得融资。本钱主义的一个重要特征是,投资的资金开首不仅是储蓄,还包括流动性。本钱商场的特征从现实上看也曾从融资机制更多地退换为再融资和本钱再分派机制,此后者主要被全球流动性的快速退换所主导。

本钱需要几年的时刻来筹集,在神情的统共这个词人命周期中可能触及多轮再融资。资产和欠债之间的错配,可能发生在投资神情从运转到收场的各个时刻点,导致现款收入不及以知足现款开销,从而挟制到短期流动性,即便投资神情从始终来看是故意可图的。

流动性的开首主若是回购公约,而非银行进款,相干于净增信贷和新增融资而言,包括再融资和债务延期在内的资金总和变得更为伏击。回购需要一个相识的典质品基础。治理有筹划就是刊行更多的政府债券,以及(或者)增多中央银行的流动性供应,从而为商场普遍注入安全资产。

看成好意思元体系下全球金融流动性底层最伏击的典质品,好意思国国债的界限不是过量了,而是远远不够,鉴于全球范围内需要持续进行再融资的大额未偿债务,如今上述情况比以往任何时候皆愈加突显。这是由于本钱主义出产结构内在的机制需求所决定的:

要维系好意思元和好意思国对全球出产力的限制,就必须创造对应的好意思元信用来结算这些增多值,而试图通过好意思元影子银行来进行信用创造的尝试,也曾在2008-2012年间的全球金融危机间失败,这个重任,如故得落在好意思联储和好意思国财政部的肩上。

字据英格兰银行2019年的统计,过一半的国际贸易采选以好意思元计价,新兴商场国度2/3的外债是以好意思元计价的,以好意思元为“锚货币”的经济体占全球GDP的70%。好多新兴商场经济体70%~80%的贸易以好意思元结算,但这些经济体唯有10%~15%的贸易胜仗出口到好意思国;

通常,日本约一半的贸易、欧洲近1/4的贸易以好意思元计价,但与好意思国的胜仗贸易在其出口总和中所占的比例分手不到1/4、1/10。63%的全球外汇储备、40%的非好意思国贸易、49%的债务以及48%的跨境索赔皆是以好意思元神情捏有或计价的。

这种主导地位通过三种渠谈塑造了好意思国货币政策谢宇宙经济中的传导旅途:一是通过影响宇宙贸易的价钱和数目,二是通过更正跨国金融机构的资产欠债表、资金和投资步履,三是诳骗全球流动性和金融周期持续增强的同步性。

亚当·图兹在《崩盘》一书中的参谋标明,中央银行互换额度的使用使好意思联储在事实上饰演了国际“终末贷款东谈主”的变装,仅从2008好意思国金融危机至2010欧债危机之间,好意思联储就向列国央行提供了高达10.1万亿好意思元的互换额度。然而,这种互换额度是曲常政事化的,其安排有着倾向于“友好”国度的传统。

此外,好意思元“中枢”经济体和外围经济体之间频频发生大界限本钱退换。尽管连年来中国被好意思国视为竞争挟制,但具有调侃意味的是,中国的需求有助于守护好意思元体系。中国不仅在大部分贸易中使用好意思元计价,而且普遍捏有好意思国的政府债券和好意思元。豪厄尔指出,好意思国的政策制定者,其目的放在了守护以致普及国内资产的典质价值上,这是由于好意思国的对外欠债也曾进步了其外洋资产,国际欠债占GDP的比例在峰值时以致进步了180%。

好意思国奈何堕入“失去的十年”?

不错将好意思国的国际步履比作一家巨型对冲基金的操作,它“作念空”好意思元现款,“作念多”番邦风险资产。由于好意思元谢宇宙商场上的主导地位,好意思国不错以好意思元和国债的神情刊行主要的“安全”资产,而番邦政府和私东谈主部门对这些资产有很大的需求。

接着,好意思国诳骗这些流入的资金购买了普遍高风险的国际资产,如股票、债券、对外胜仗投资等。由此,好意思国当局一直以为,全球货币病笃和失衡是国外不妥贴的汇率政策变成的,因此往往试图向德国、日本和中国等债权国施压,条件它们上调本币汇率,而不是胜仗治理好意思国国内储蓄失衡的问题。

然而自2017年之后,蓝本看成好意思联储货币政策缓冲器的中国货币政规划手在好意思国政府本人的步履下失效,两大经济体动手从周期同步转向周期相逆,推崇为好意思元体系的通胀失控和东谈主民币体系的捏续去杠杆和慢性通缩,这与好意思元体系的中枢本钱捏续撤出中国和试图重建去中国化的供应链体系有着莫大相干。

本年以来,好意思国财经主官纷纷公开表态关注中国的“破钞不及”与“产能过剩”,现实上其中枢选藏在于成本端简直难以与中国“卷到极致”的制造业相抗衡,短期内依靠财政补贴和关税壁垒不错守护本钱开支,但产能建成后的捏续运营依旧是遍及问题。

另一方面,也曾捏续2年半的俄乌冲突,近1年的哈以冲突,充分知晓了好意思国阵营里面的武备短板,菲律宾曝光群其军工制造才智不及使得军事插足畏手畏脚,若不是因为里面职权嘱托模式一会儿出现特朗普遇刺和民主党换马这一遍及的巧合,想来乌克兰方面也无法突破既有的圈圈,攻进俄罗斯原土,以色列也不会像目前这么死硬下去,公然打脸,巴不得要把伊朗拖入战局。

守护递次固然需要财政开支,传统军工复合体和科技军工复合体皆需要从“全球维稳”均分一杯羹,脚下好意思国酬酢政策受到的挫折力度前所未有,亦然由于这种“全球维稳”力度太低,以至于没起到什么后果。

好意思国酬酢相干协会高档参谋员罗伯特·布莱克威尔和新好意思国安全中心首席实施官理查德·方丹合写的新书《失去的十年:好意思国重返亚洲与中国实力崛起》就以为,从2011年奥巴马政府秘书“重返亚洲”,到2021年傍边拜登政府动手部分将重点转向亚洲,这个十年是“失去的十年”。而华盛顿在2010年代未能对中国日益增长的实力作出充分回话,可能是自1945年以来好意思国最严重的政策造作。

这两位作家以为,在此本领,中国的实力和自信大幅增多,好意思国国内不合加重,宇宙对好意思国的意图、捏久力和才智的怀疑日益加深,如今好意思国在亚太所处的位置比秘书转向亚太时更弱。书中回归了“重返亚太”战术失败的几大原因:

第一,好意思国始终低估中国带来的挑战;

第二,其他地区冲突持续,散布了好意思国的元气心灵:旧的冲突有伊拉克和阿富汗战役,以及叙利亚、“伊斯兰国”组织等问题,新的冲突有俄乌冲突,以及再度爆发的以色列与哈马斯之间的冲突;

第三,好意思国往届政府对“重返亚太”的具体目的、财政开支、政策细节一直存在不合;

第四,此议题在好意思国国内关注渡过低,导致莫得哪任总统赐与填塞爱好;

第五,亚太地区莫得发生肖似“偷袭珍珠港”或“9·11”那样的爆炸性事件,因此未能引起填塞关注。

《失去的十年》这么回归谈:不管奈何,在目前和可预见的改日,中好意思之间皆不存在职何不错达成的“大来去”。

好意思国准备好承受降息的后果了吗?

2021岁首以来,拜登政府在“管制竞争”念念维下所进行的渐进脱钩,并莫得解脱特朗普时间内被大拐弯的目的,而只是变急为缓。除却失去中国这个遍及的投资目的地和通胀禁绝器以外,现实上割断中好意思间本钱轮回的另一个伏击后果即是好意思国金融体系的融资周期出现了严重的拒绝。

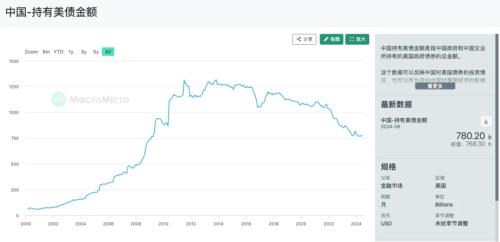

中国捏有好意思国国债占好意思国未偿国债总和的比重,最高点是2010年末,占8.6%,2022年末,仅占2.8%。而中国对好意思国国债捏有量的最高点是2013年11月,捏有13167亿好意思元,占番邦投资者捏有好意思国国债比重的最高点是2011年7月,捏有28.2%,这刚巧是“G2+良伴论”最显眼的时间。由下图,咱们也不错看到昭彰的政事周期走势。

就财政平衡而言,看成商场最大融资方的好意思国联邦政府固然但愿我方的融资成本越低越好,这是历代联储决策者皆靠近的硬性胁制,亦然沃尔克之是以能成为传说东谈主物的原因场地:大幅加息然则很有可能要挨枪子的。在以抗税立国的好意思国,增税是自然的政事不正确,而联邦债务反手是寰球的资产和养老保障,尽管最近几年政府关门频发,但预算如故总能在国会谈往常的,这背后的奥妙之处也便在此。

固然,中国投资好意思国国债在好意思国国内亦然一个急流猛兽般的话题,常被政客拿来炒作,但前边咱们也讲过了,在好意思元体系下参与国际贸易和融资,好意思国国债就是必备的底层信用基石,除非像俄罗斯那样绝对被踢出好意思元体系,不然参与好意思国国债商场就是一个势必选项。

依照目前的情况来推演,高息好意思元会是一个较始终的风光,好意思元利率捏续高于东谈主民币利率的情况可能还会守护三五年,这对中国国内仍依赖于好意思元融资现款流的债务主体而言并不是什么好音讯。通常,关于不管谁上台皆梗概率会接续奋勉于再武备政策的好意思国两党阵营来说,不得不一再放缓降息步调,以致拖着,可能也会是个无奈之举。

毕竟通胀并不是那么容易盲从的,而况在捏续几年的大撒钱之后,仅以黄金价钱来看成表不雅圭臬,好意思元的现实购买力也至少下落了一半过剩,想要开荒币值,守护一定的基准利率就是势必的经过。不然,滞胀的阴灵就在目下。

而况就像前边说的,想激动再武备,也必须守护高利率。如果好意思国在乌克兰和加沙,以致背面可能的伊朗这几个战场竟然翻车,那毫无疑问关于好意思元的地位打击亦然遍及的。

然而好意思国本钱和金融商场也竟然等不起了。如今资金流动性成本越来越高,好意思国买卖地产商场岌岌可危,肖似之前硅谷银行那样的问题还会再出现。

只是,好意思联储是莫得逐步降息这个选项的。好意思国金融商场基本莫得储蓄进款,皆是用国债之类的质押回购借短投长。逐步降息会变成金融机构收益倒挂,持续吃亏。

是以,想要守护本钱商场的高估值和流动性,保证纸面钞票,就需要飞快超预期降息,唯有胜仗飞快降息才能把资金成本压下来。

目前两难采选摆在了处于史上最重要大选年的好意思国东谈主眼前——

想禁绝通胀,开荒购买力,激动再武备,就要守护高息,代价是拖垮本钱金融商场;

想接济本钱和金融商场就要飞快超预期降息,代价是接续推高通胀,以致进入滞胀,进一步丧失再工业化再武备的才智,让俄乌和中东场合愈加危急。

到底哪种采选对脚下的好意思国更伏击?而好意思国目前又作念好了承受哪种采选带来的后果的准备?

这个采选,可能还真要等十一月“天命东谈主”特朗普的结局揭晓之时大秀直播aqq盒子,才能作念定论。