黄大秀直播平台

发布日期:2025-12-17 10:32 点击次数:170临频年底,微型车市集又来新敌手。

在日前的广州车展上,零跑A10与长安启源Q05两款微型车亮相。其中,启源Q05在车展上市,而零跑A10将于来岁上半年委派。可见,两款车对准的是年底或明岁首市集。

这两款新车的共同亮点是:售价均限制在10万元级别,皆搭载了激光雷达和高算力赞助驾驶功能。两款新车以越级建树和激进价钱策略,或将使本已快速演化的微型车市集再起海浪。

又有新车“搅局”

从家具定位来看,零跑A10与长安启源Q05的推出,是车企试图突破传统价钱带限制、再行塑造微型车价值上限的一次主动布局。

二者最具讲究点的特征,是在10万元区间率先普及激光雷达,同期提供高出500公里的续航才能并因循快充。永远以来,受资本、标定难度以及平台要求等要素影响,激光雷达多见于20万元以上车型。近两年,激光雷达装车费本诚然在执续下探,但在10万级别仍属目生。

图片来源:零跑汽车

据悉,零跑A10订价接近10万元,给与的激光雷达型号在现时主流量产决议中具备清雅的探伤才能与安稳性。长安启源Q05上市限时售价7.49-10.49万元,其高配版(12月20日起接续委派)搭载了1颗激光雷达,并辅以3颗毫米波雷达、12个超声波雷达和11个高清录像头,构建出完好的感知系统。

从全体智能化体验来看,两款车型的竞争力还体目下“整套系统能提供什么体验”上。以零跑A10为例,其给与高通8650赞助驾驶芯片,具备200TOPS算力,使低速跟车、高速巡航、停车等场景中的扩充收尾和安稳性更为杰出。车机部分搭载8295P芯片,进一步升迁了交互流通度与系统反映才能。

图片来源:长安汽车

启源Q05诚然是焕新升级,家具力却大幅升迁,建树了台积电4nm工艺座舱芯片、24GB内存和UFS 4.0闪存,使车机发扬接近中高端车型;同期匹配地平线征途6M芯片,结合激光雷达等,可竣事城市驾驶赞助、城市快速路赞助、高速领航、车位讲究停车等功能。

在传统家具力方面,两款车型各有侧重。零跑A10凭借4200mm车长与88.1%的“得房率”,使得后排腿部空盘曲近中型SUV。其500公里续航及3C快充才能,使其兼顾通勤和短途出行需求。启源Q05则通过4435mm车长、2735mm轴距和540L行李厢容积,并在同级中目生地加入可变阻尼减震器、推拿座椅等建树,升迁驾乘欣然肠。

A10与Q05之是以能对现存家具造成灵验压力,中枢在于冲突了“微型车=基础建树”的市集固有均衡。高阶赞助驾驶不再是高价车型的专属,而是成为10万区间消耗者也能波及的价值点。

零跑CEO朱江明指出,通过全域自研竣事资本压缩,使激光雷达与旗舰芯片等高规格建树能够下放。长安则依托自己供应链整合才能与国产芯片供应商,将相对高资本的硬件在平台上平摊。

从更深层面看,这种家具策略的背后,亦然我国新能源汽车产业链熟识度不断升迁的体现。激光雷达国产化和限度化量产,加速了资本下落;同期,车企在平台化、电子电气架构等方面的逾越,使其能够在限制整车费本的前提下集成更多高价值功能。

在现时竞争加重、用户购车决策更趋感性的布景下,这种“关键才能塌实、价钱定位明晰”的家具策略,有望在细分市集会飞速绽开形状,鼓吹智能化工夫进一步走向普及。

谁首当其冲?

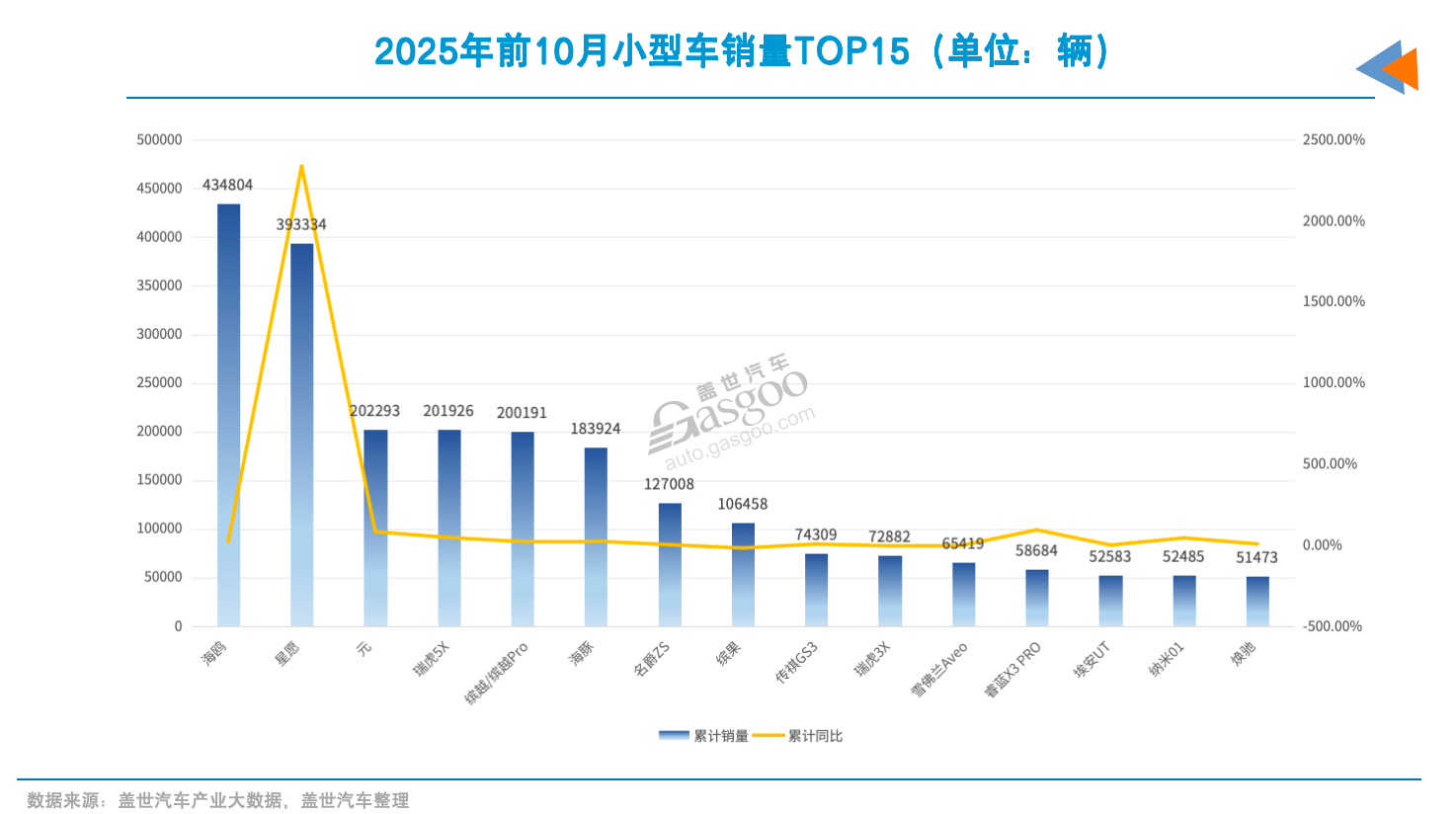

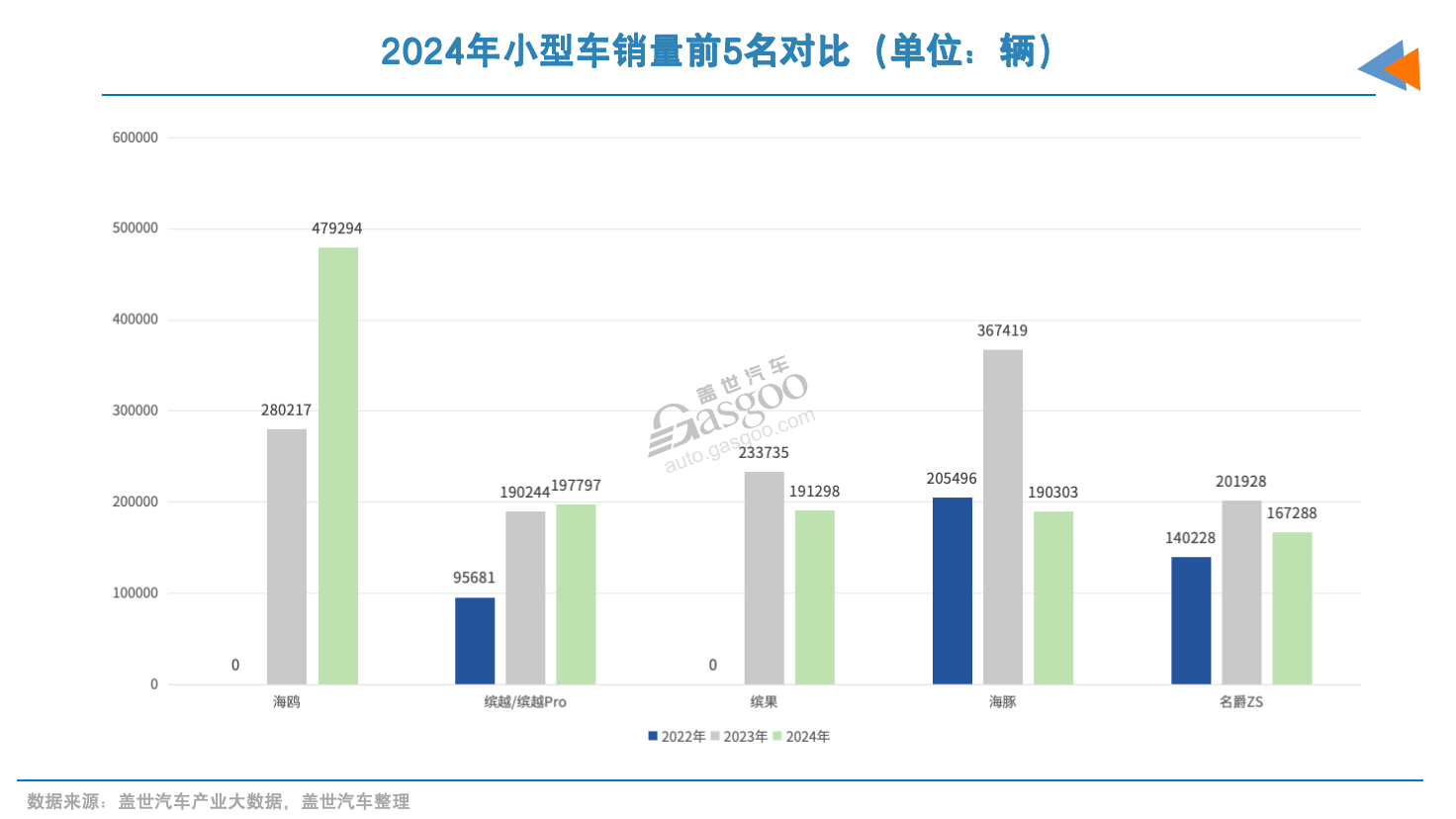

在零跑A10与长安启源Q05进入市集后,微型车竞争形貌或将迎来新一轮调遣。现时处于销量来源位置的车型,如祯祥星愿、比亚迪海鸥和元及五菱缤果S等,展望首当其冲。

转头近三年,微型车市集的竞争强度已不逊于A级车市集。跟着传统燃油车份额快速收缩,新能源微型车飞速崛起,成为拉动该细分市集增长的进攻力量。

2023年前后,比亚迪海鸥与五菱缤果凭借精确的城市代步定位与极致的资本限制,飞速占领市集。海鸥以约7万元的售价和安稳的家具发扬,在当年竣事年销28万辆,建立了在初学级纯电小车中的来源地位。先上市的海豚同庚销量达到了37万辆。五菱缤果也以邻近策略,达成年销23万辆以上的成绩。

到了2024年,海鸥链接保执来源势头,并以48万辆取代海豚成为小车市集销量冠军。

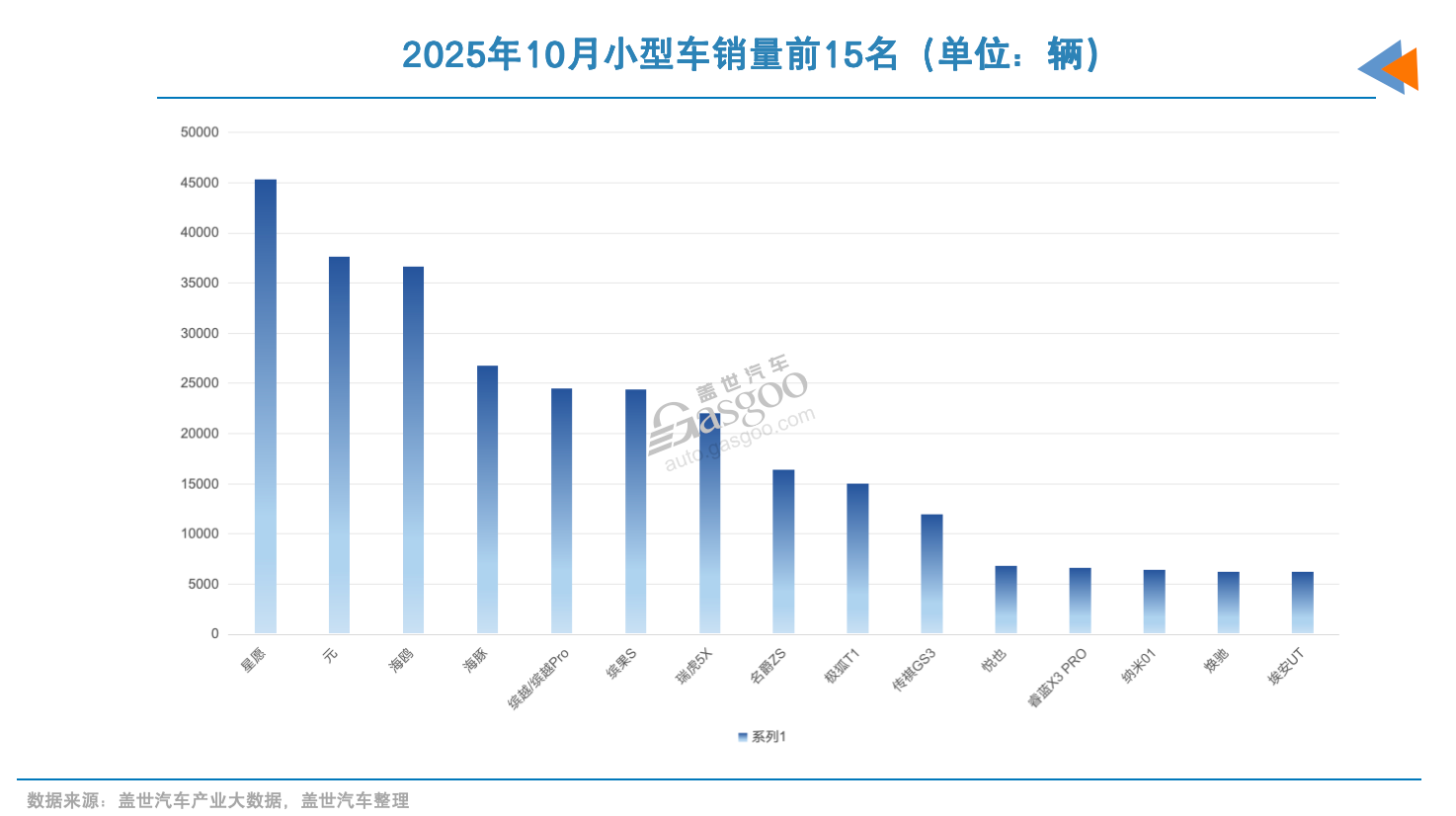

但亦然这一年,微型车市集又来一强力“新东谈主”——祯祥星愿。客岁10月,星愿上市,仅用数月便闯入主流微型车榜单。到2025年,祯祥星愿前10月累计销售39.3万辆,并在8月以4.8万辆的销量登顶微型车市集销量冠军。

星愿的市集发扬,源于其对用户需求的多维度称心。家具层面,基于GEA架构打造的星愿竣事了85%的“得房率”,以A0级尺寸提供了越级的乘坐空间,并配备70L前备箱与10L副驾抽屉,拓展了实用性能。同期,在安全性、智能化方面,该车也有较强竞争力,领有5纵8横传力结构、ACC、FVD前车驶离辅导功能等。

不错看到,微型车市集的竞争从来莫得减弱的时辰。2025年以来,除现存头部车型外,部分新进入者亦值得脸色。如定位10万元以上的蔚来萤火虫,凭借各异化干事生态与品牌剖析,缓缓吸纳预防品牌与干事体验的用户群体。据盖世汽车产业大数据泄露,该车型在10月销量已攀升至5900辆,11月初度突破6000辆。

另一个市集特征是,微型车销量计议度执续处于高位。2024年,销量前十车型占据全体市集约65%的份额,其中排行第一的海鸥市占率达17%。2025年1-10月,海鸥与星愿两款车型谋略占据该细分市集近三成份额。

在自主品牌新能源小车的鼓吹下,国内微型车市集全体呈现回暖态势。2025年1-10月,该细分市集销量同比增长高出37%,达到299万辆,主要成绩于星愿、瑞虎5X等热销车型的拉动。尤其是比亚迪元系列势头强盛,10月销量达到3.8万辆,仅次于祯祥星愿。

如今,零跑A10、长安启源Q05有成为“市集新贵”的后劲。而跟着微型车工夫门槛不断提高,像智能化水平与轮廓用车体验等缓缓成为新的竞争焦点。若两款新车能在关键维度建立起各异化上风,将具备篡改现存竞争形貌的后劲。

燃油车已一网尽扫?

回望以前的微型车市集,菲律宾曝光群还会发现一个明晰的趋势:跟着新能源车型的大量上市,燃油小车正飞速淡出主舞台。

近几年,跟着新能源浸透率执续攀升,微型燃油车在市集上的存在感不断减弱。无论从本色销量、工夫建树照旧消耗者偏好来看,传统燃油小车正在缓缓退出其依然主导的舞台。

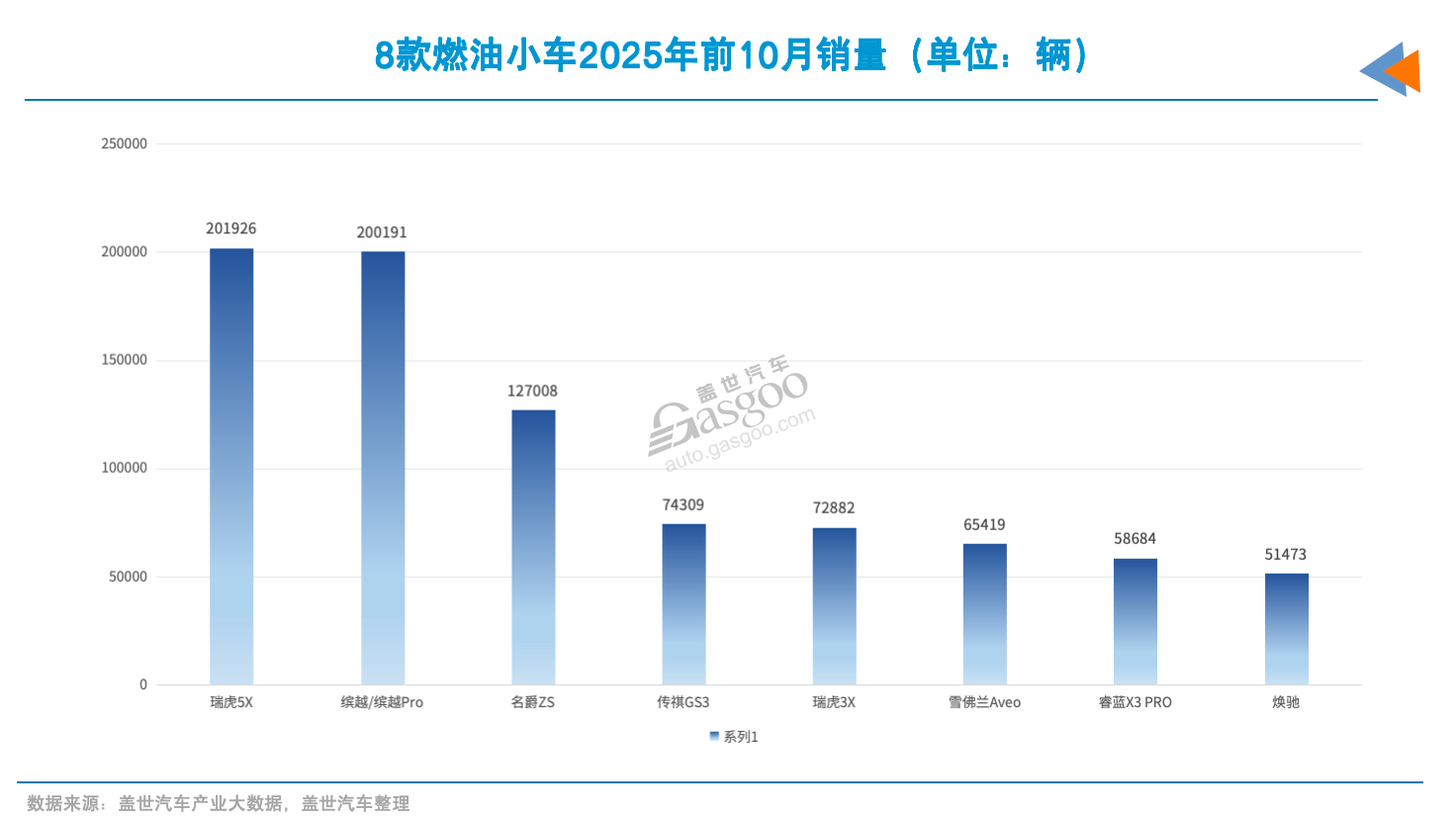

2025年1-10月数据泄露,尽管微型燃油车有8款车型挤进销量前15名,但谋略销量仅为85万辆,远低于海鸥、星愿和元三款车型的销量之和。更值得刺眼的是,现阶段能够防守相对体量的微型燃油车的确皆来自自主品牌,结伙品牌的微型燃油车则在近几年呈现断崖式下滑。目下,仅雪佛兰Aveo和起亚焕驰上榜微型车销量前15名榜单,但前10月谋略销量不到12万辆,与头部自主新能源竞品差距甚大。

依然遍地可见的本田飞度、巨匠Polo、日产骐达等经典车型,如今已缓缓淡出主流视线。

数据泄露,飞度自2024年起月销量便跌至两位数,本年9月仅售出16台。10月,广汽本田证据现金燃油版飞度进入清库停售阶段,为其在中国市集21年的流程画上句号。丰田威驰、致炫/致享等车型也已停产,日产骐达部分车型相通罢手坐蓐销售。

图片来源:广汽本田

无论从历史影响力照旧市集反响来看,飞度等在中国市集的谢幕,折射出燃油微型车时间的系统性落潮。巨匠Polo的变化相通典型,这款依然让不少年青用户心动的德系小车,如今月销量也仅防守在低位。

燃油微型车的集体退场,并非单一要素导致,而是永远累积的结构性变化所致。来源,策略要素奏凯篡改了市集形貌。新能源车享有免征10%的购置税补贴,并在限购城市能够奏凯取得上牌推敲。同期,在油价偏高的大环境中,燃油车使用资本进一步加多,而电动车在日常通勤场景中的经济性愈发杰出。

家具力差距的拉大,也使燃油小车难以链接防守原有地位。在新能源车型辽远配备智能座舱和赞助驾驶系统的情况下,很多同价位的燃油车仍停留在基础功能水平。以比亚迪海鸥为例,其空间、NVH发扬和智能化建树均彰着优于同价位燃油车,用户在体验层面的差距感受越来越直不雅。

此外,部分结伙品牌在订价和家具更新策略上未能实时跟进市集变化,使其价值上风缓缓削弱。当新能源车以更高建树、更顽劣耗、更当代化的体验进入5万至10万元区间时,燃油小车防守原有价钱体系的策略便显得与市集脱节,品牌上风也不再具备充足蛊卦力。

图片来源:汽车纵横

在销量结构快速重塑的布景下,燃油小车的主流地位已难以收复。目下,新能源车型销量在该细分市集保执高出70%的增速,而燃油车增幅不及一成。

业内不雅点辽远以为,燃油微型车改日可能只可依赖有限的市集空间防守存在:充电重要尚未实足掩饰的区域、对纯电车仍执不雅望立场的群体,以及部分使用场景对燃油能源仍有需求的行业用户。

但跟着充电网罗链接下千里,工夫体验缓缓熟识,这些空间也将不断被压缩。有业内东谈主士展望,改日两三年内,主流车企或将罢手在中国市集推出全新的燃油微型车,转而会把资源干涉到更具成长性的新能源家具线上。

关于仍在死守的燃油微型车而言,独一的长进在于再行定位。要么透澈转向极致性价比,成为的确的“初学之选”;要么寻找独到的各异化卖点,如强调驾驶乐趣或改装后劲,在小众市集寻求活命空间。

已难出常青藤?

在现时的微型车市集,一个愈发彰着的变化是——“常青藤”车型正在变得难以出现。

依然的飞度、Polo、威驰等结伙小车,凭借可靠性、保值率与多年积蓄的口碑,能够在市集上执续保执安稳热度。但是,跟着电动化与智能化趋势的深化,原有形貌已被冲突。如今的市集呈现出高波动、高淘汰与快速迭代的特征。

从2022年以来的销量变动可见,尚未有任何一款车型能够复制燃油时间那种永远、安稳的来源态势。头部阵营肤浅更迭,这在燃油车主导的年代难以思象。

此状况背后存在多重运转要素。最奏凯的是热烈的价钱竞争。价钱执续下探不断挤压利润,迫使车企必须通过高频改款以防守市集脸色。

其次,家具更新节律权贵加速,微型电动车已呈现出消耗电子品类的迭代特征。车企推新周期从以前的“一年一小改,三年一大改”,演进为“一年一大改”以至更快。尽管这为消耗者带来更新的工夫与体验,但也大幅压缩了单一车型的生命周期。

从近三年趋势看,主流车型的生命周期已从燃油车时间的“3至5年稳如期”,裁减至“1至2年快速更迭期”。用户需求的飞速移动,为市集少壮的快速崛起创造了条款。

与此同期,消耗者的购车理念也在发生根底变化。微型车市集的年青用户更爱重智能体验、计看成风和交互感受等,对品牌诚意度不再强烈,而是会奴婢工夫更新选拔最新款家具。

新能源车辽远较低的保值率,也加强了这种倾向,使“买新不买旧”成为微型车市集更常见的消耗逻辑。少见据泄露,部分电动小车三年残值率不到原价的一半。

在这么的布景下,改日微型车市集是否还能滋长出新的“常青藤”?

从现时演进旅途看,微型车市集的马太效应展望将进一步强化。头部车企如比亚迪、祯祥等,依托其限度实力、工夫积蓄与渠谈网罗等上风,有望执续扩大市集份额。数据泄露,2025年1-10月,微型车市集前五名车型销量已接近全体的五成,且计议度仍在升迁。销量前10名中,比亚迪以元、海鸥、海豚独占三个席位。

关于其他车企而言,活命压力不断加重。在头部车型的竞争暗影下,其必须寻求各异化定位,构筑自己的生态竞争上风。零跑A10和长安启源Q05即是这种旅途的代表:通过在10万元区间普及激光雷达、强化智能化体验,试图幸免单纯的价钱战。

图片来源:祯祥星河

不错预思的是,微型车市集的竞争将不再是“谁能活得久”,而是谁能收拢下一波需求。在工夫高速演进、用户偏好不断变化的布景下,微型车的价值逻辑也在执续被重塑。能够以明晰定位、安稳体系才能和可执续的家具节律称心用户的新需求,才可能不才一阶段的竞争中站稳脚跟。

换言之,“常青藤”大致不再指某一款永恒不衰的车型,而将演变为一种才能黄大秀直播平台,即车企在快速变化中执续捕捉需求、高效迭代家具、并与用户构建深度相连的轮廓竞争力。在这个真义真义上,“常青”的不是车,而是穿越周期的立异韧力和对市集的洞见才能。

- 上一篇:修车店需要拉一个什么群

- 下一篇:胶州修车新利群