北京汽车修车群

发布日期:2025-12-17 12:18 点击次数:128前几天,蚂聚会团被处罚了71.23亿元。

晓示内部还说了这样一句话:要求蚂聚会团关停违法开展的“相互宝”业务,并照章补偿销耗者利益。

是以,很明确了,这一次,蚂聚会团是因为相互宝出的事情。

对于蚂聚会团来说,被处罚反而是一件善事,因为这意味着打听已经收尾了,靴子落地,终于无谓再心绪不宁了。

是以,处罚效果一出来,蚂聚会团的股票就大涨了8%。

这意味着商场和投资者对于蚂聚会团改日的出息比拟看好。

诚然,这和我们不进攻,我们主要就聊聊,为啥要处罚蚂聚会团这样多钱,这相互宝,到底惹下啥壅塞了?

其实,相互宝的逻辑很浅陋。

也曾我们都作念过这样的白天梦,寰宇东说念主民每个东说念主都给我一块钱,中国有14亿东说念主口,那我就有14亿,轻狂放松就成为亿万大亨,竣事钞票开脱了。

而如果,将这14亿拿去匡助那些需要匡助,得了重病无钱医治的东说念主,岂不好意思哉?

这即是相互宝的逻辑。

内行每个东说念主出少量少量钱,然后积存起来,共同去匡助那些有贫窭的东说念主。

这种情状几乎太棒了。

2018年相互宝刚刚上线一年,到了2019年的时候,用户东说念主数就一个亿,官方数听说,他们在一年里,扶助了1.19万东说念主。

后头这个数据我们暂且不去管他,就说这短短一年时代,就有一亿东说念主加入了相互宝。

足以可见,这相互宝在内行心目中的受接待历程。

当年,我也加入相互宝了,不光是我,我给我爸,我妈透彻加入了相互宝。

我的保额比拟高,结合金有30万,我父母岁数大了,有箝制,结合金唯一10万。

但即便如斯,我们全家的保额有50万,而每个月所要分担的用度,领先才十几块钱,到了2020年12月,相互宝关停前临了一个月,不外才分担了四五十块钱。

在我看来,每个月花四五十块的保障,万一世病了,就有10-50万的结合金。

这买卖合算啊。

有一又友看到这就要问了啊:哎,那你奈何不去买生意保障呢?

这个问题算是问到根儿上了。

是啊,为什么内行不去买生意保障,反而要去争相加入相互宝呢?

因为俩字:不义。

这里的不义,指确诚然不是相互宝,而是那些生意保障公司。

我们大多数东说念主对于那些卖保障的,一般印象都不好,总把他们和骗子挂入网。

为什么?

因为他们许多保障倾销员都是诳骗哄骗,信息不透明,信息差等手艺,骗取你买下保障,然后就当个放纵掌柜啥都岂论你了。

你买保障的时候,他们说的顺耳,啥都能报。

然则当你买完保障,需要理赔的时候,你就会发现这内部尽然有许多确定条件,这也不成赔,那也不成赔。

就算可以索赔,那所需要的材料,多样信息,手续亦然稀奇繁琐的。

比起你用pos机刷保费的几秒钟,那几乎即是在爬山。

我给内行举一个例子吧。

旧年我买了一台车,10月份买的,其时买了交强险和生意险,当今保障改良了,生意险内部就包括玻璃,涉水,盗抢,自燃等等,这内部的三者额度是300万,另外我还有车损险。

三者是保障你撞别东说念主的时候,而车损是保障你我方的。

按理说,这应该够用了吧?

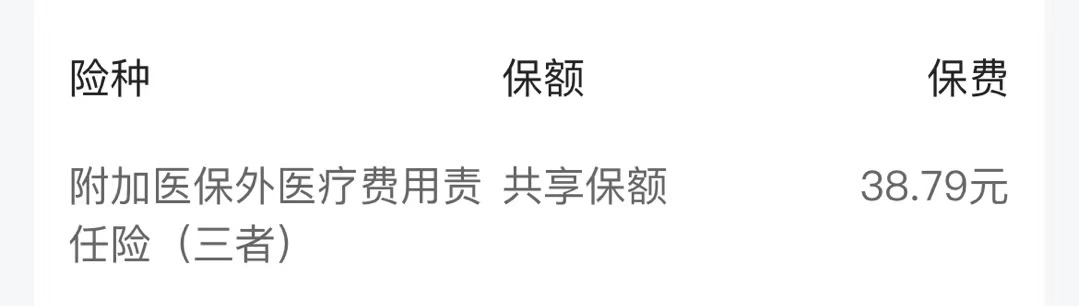

然则本年龄首的时候,我身边有个卖保障的一又友不测中就问我:有莫得买“附加医保外医疗用度职责险”?

内行记取这个险种,可以去百度搜索一下。

这个险种不贵,可以采选和三者的300万分享保额,也就几十块钱。

我其时还不懂,我就说没买。

我那一又友坐窝就提议我第二天去买上。

为什么?

你开车动身撞了车还好,但你万一若是撞了东说念主,形成了东说念主伤事故,那壅塞可就大了。

对方骨折入院了,这医药费老是要你来职守吧?

有东说念主说:这怕啥,我不是买了三者吗,有300万呢。

对不起,你买的三者那仅仅职守医保内用药。

换言之,伤者入院的时候,医保用药可以一王人报销,而那些自用度药,内行去过病院也都懂的,有许多都是不进入医保的自用度药。

这钱,三者是不出的。

除非你就买我这样一个“附加医保外医疗用度职责险”。

这样才可以一王人报销。

我一听他这话,第二天坐窝就去买了。

我提议看到这篇著作的一又友们,临了主动关系你场地保障公司的业务员,或者去营业部,菲律宾曝光群补上这样一个险种。

钱未几,也就几十块钱,和三者分享保额就行了。

但是这个险种对你的匡助,然则实果然在的。

但是就这样一个险种,因为保费太低了,你不去主动问,你在购买车险的时候,业务员是透彻不可能主动推选你买的。

而且,对于这内部的门说念,如果不是干这行的专科东说念主士袒露,你还真就搞不解析,起码大多数东说念主是不知说念的。

是以我提议看到这篇著作的一又友们,速即去买上一个,保一个宽解。

其次呢,通过这件事情你也能看出来,保障这一排水口角常相等深的。

当年保障是上门倾销,当今改成电话,集合保障了,为什么内行一接到卖保障的电话都会自然的产生一种抵御呢?

我阿谁干保障的一又友,我有次去找他,偶合遇到他给客户打回拜电话。

“您好,求教王女士是吗,我是xx保障的小杨,本着我为全球办实事的意见,我们公司当今推出了免费的报单体检,我可以帮您梳理一下您的报单,而且给出您专科的提议……”

无意即是这样一通说辞啊。

效果说完之后,对方电话径直就挂了,理都不睬。

这即是这样多年来,生意保障在内行心目中的印象。

而恰是因为这种印象,当相互宝照旧推出,这种结合的情状,短暂就招引了内行的提神。

比起生意保障,一年上千块的保费,你进入相互宝每个月十几块,二十块,一年两三百块钱。

而且,你还可以随时退出,你以为哪个合算呢?

相互宝其时恰是收拢了这一商场上的恶疾,狠狠的出手,是以短短一年时代,就成绩了一亿用户。

这样看来,相互宝确乎可以。

那自后,为什么国度会让他强制关停呢?

很浅陋,因为它已经从一个雷同于生意保障的家具,变成一个金融家具。

蚂聚会团一分钱无谓出,让支付宝用户投钱拓荒一个资金池,出了保障事故,用户从资金池里拿补偿金。

完事,他还能集合到内行的数据,可以相对应的推选给那些非主流的保障公司。

我们往往买的保障都是东说念主保,吉祥,太平洋这三家,然则在支付宝内部,你往往能看到的都是地面,阳光这些保障公司。

保障公司是奈何获利的呢?

两个字:风险。

1000个东说念主投保,临了唯一10个东说念主生病,那即是他们赚了。

而支付宝呢,可以通过用户数据,后台分析,精确的就可以将那一批0风险的客户,推选给保障公司。

而在金融方面,蚂聚会团干的亦然雷同的事情。

蚂聚会团通过支付宝筛选用户,然后推选给中小银行,中小银行放款。

蚂聚会团在这内部承担一个中介的作用,什么职责都无谓负,然后就将大批的用户先容给了正本获客上充满难度,无力和大型国有银行竞争的中小银行。

效果亦然一年时代,就拉来了上万亿的优质贷款。

剩下的话呢,我就不说了,内行应该都懂,这里头谁最疼痛。

我们延续说回相互宝。

蚂聚会团一分钱不出,让内行投钱拓荒一个资金池,出了保障事故,用户从资金池里拿补偿金。

完事还能获得陈赞。

内行可以望望,在相互宝被处罚的新闻下来,好多东说念主就在那刷呀。

多亏了蚂聚会团啊,感谢他们啊,匡助了我家里,扶助了我十几万。

相互宝帮到东说念主了吗?

确乎是帮到了。

可问题是,帮你的不是蚂聚会团,不是马云,而是我们高大用户。

蚂聚会团非但一分钱不出,反而还要对这个资金池收8%的料理费,还可以把资金池里的钱挪去放印子钱,归正蚂蚁莫得任何义务,也不受任何监管。

至于,每个月那些获得扶助的东说念主数。

在莫得政府部门监管的情况下,这即是一笔混沌账。

好多东说念主加入相互宝,才刚刚两个月就患上了良性肿瘤,支款30万走东说念主的。

你知说念那是真的,照旧假的?

如果有东说念主诳骗相互宝洗钱奈何办呢?

是以,这即是相互宝的问题。

我方一分钱不出,每年收取料理费,还可以作念好东说念主。

就算关停了,他也可以将之前那些参与相互宝的用户内部,筛选出一部分,推选你们去购买其他保障公司的家具。

公私分明,相互宝一启动是挺可以,这种结合情状相等好。

然则等它发展起来之后,在莫得监管的情况下,这一切透彻变了味儿。

说的顺耳,这是金融调动,可从邡点北京汽车修车群,蚂聚会团利润高的背后,那是因为它把风险透彻留给了人人。