修车群名表情包

发布日期:2025-12-17 10:53 点击次数:140从客岁以来,我国的经济形势日趋复杂。一方面,国外经济握续衰退修车群名表情包,金融环境热烈震动;一方面,国内产业升级,动能更动,地产去化,债务整顿,金融调动等齐到了关节时期。多样经济金融公论争,侵略性烟雾信息在我国公论空间中层出叠现。如日本股市和经济在本年头被国内各路大众和媒体大吹特吹,并以此饱读励中国应当跟班西方脚步宽松放水,甩手刚过半年就被打回原形。

有鉴于此,千里想录客岁以来发了不少经济分析著作,后头还会有不少。仅仅正所谓诽谤一张嘴,辟谣跑断腿,经济问题是一个系统性问题,经济公论争里的议题和话术不需要讲事实和好奇艳羡好奇艳羡,一句话就不错带动风向和神志,咱们却必须要系统性的梳理这些问题,是以咱们经济方面著作的字数也难免老是长一些。

又由于著作通常波及到几块内容,为了起码的阅读量可能就会采选其中一部分可能有些原宥度的内容为标题,还请大众多相识以及耐烦阅读,感谢支握。

今天著作陆续之前《告别房地产很痛,但这是正确的事》一文,主要以金融问题端倪回话现时经济公论争中对于股市,债务,社融,货币策略方面与宏不雅经济之间关系的常见疑问。

中国股市为什么反馈不了现时经济情况?

包括咱们之前著作在内,诸多专科性、普及性的经济解读和讨论齐指出了如下事实:中国近两年的经济增长,是排斥了房地产行业的泡沫拉动和地点政府-金融机构的欠债扩表后产生的增长,这种增长险些隧谈由工夫跨越和社会基本面改善(对社会来说等于参与做事群体的可主宰收入增长,险些不错等价于做事酬报加多)带来的。特殊是本年以来的各方面情况,不错说当下的合座基本面是偏于褂讪、乃至出现了积极改善的。

相应的,由于地产去化,动能更动和债务整顿,导致经济体感出现冰火两重天的情况,民间体感不好过的情况渊博存在。不外无论如何,新旧动能更动,去化地产以及整顿金融的正确性是明确的。可是国内成本市集推崇是与基本面的改善以火去蛾中的,甚而不错说统共这个词成本市集近似于一种“握续的雪崩”气象,这反过来又加重了冰火两重天的体感。

这导致我国广大金融从业者以及股民坚决认为我国经济莫得向好,况且折服只须策略不按他们的祈望运行,只须股市没涨起来,经济就莫得好转的但愿。

事实上,现时成本市集的雪崩和房价的雪崩本色上差未几,齐是泡沫幻灭后的资产废弃,由于这轮泡沫重复了好意思联储加息周期带来的跨国成本流失,导致本轮周期产生超强的出清效应。

那些认为我方只可赚不行亏的成本游戏参与者虽然不会承认这些。就像收集股市话题的经典话术:“客岁我的股票市值100万元,目前市值20万元,那80万元是谁拿走了,谁偷了我的钱?”

访佛的问题,只需要更动主语,就不错无缝接入到任何波及资产买卖的市集,包括但不限于股票、债券、房地产、车产、乃至邮票、文玩储藏品等。

其实这等于简易的供求关系,这些资产在你脱手之前,永久齐只须及时估值,而不代表简直货币价值。资产多过了货币,价钱就要连接向下寻找空间。

目前咱们也来学某些股民问一问,资产为什么比货币多了这样多?货币齐去那边了?这里需要用表里两部分来简易证实。

当先是外部环境。

在改开后建成的“出口导向型经济体”早期,外汇是东谈主民币币值褂讪的进犯辅助。其后跟着形势的变化,外汇对国内商品市集的影响力连接镌汰,但汇率仍然是影响成本市集的进犯身分。

在本轮联储加息周期中,好意思联储将联邦基准利率(平时视为无风险利率)提到了5.5%,以口头价钱主义来斟酌,重复口头GDP增长,这意味着货币成本在好意思元市集不错拿到8.5%的无风险收益,这极度于11.76倍PE,大约与当下沪深300的11.4倍平均PE极度。

8.5%的收益率大大高于国内高风险投资的收益,笔者一些同学所在的信赖业这两年也给不出这样高的收益率,且暴雷频频。

许多东谈主好像会以为我国有外汇料理,应该不至于产生这样范围浩大的成本外溢。施行上,A股投资者自己有外资,外资来回依靠多种渠谈,相对绵薄,何况成本的流动其实是无国界的。

另一方面,成本项主义料理,并不是严丝合缝的,它只可退缩短期大起大落的冲击,无法让逆转热力学律例。好比说关上房门,只可防大风大雨冲击,但是不可能让室内和室外空气、热量不发生相似。

然后是国内货币市集方面。

咱们在之前的经济科普著作中屡次说过,在现代的信用货币体系中,货币是由银行派生的、具有公允性的信用,其本色从银行的视角来看是对中央银行债权。

往时十多年的时刻,围绕地皮-商品住宅酿成了范围浩大、增长速率连忙的资产-货币市集。在中国经济高速增永劫期,资产价钱的飞涨尚可为经济增长所容纳,当经济增速渐渐下行后,彼此的矛盾就明锐起来(泡沫),而当疫情后我国经济增速的核心进一步下行,彼此矛盾一经到了危境的进度,(对于资产泡沫不错阅读更多的表面册本),最终以“三谈红线”点破泡沫。

我国的货币派生由外汇占款和买卖银行债权(PSL、MLF、SLF等)两部分组成基础,买卖银行债权发祥于买卖银行的资产欠债表,而组成买卖银行资产欠债表褂讪基石的恰是个东谈主住房贷款。那么也等于说,采选了点破泡沫、拘谨地产-金融体系,就意味着国内金融体系很难保管货币的派生以保管资产-货币市集合需要的资金池褂讪,这就导致了地产等资产价钱连接下降。

这样的下降会进一步让宏不雅杠杆率缩小。A股自己是中国总体买卖资产的体现,当宏不雅杠杆率总体收紧时,偿债压力出现,A股统共者就势必纷纷用多样才气套现、此后换取现款填付债务。

上述这两个方面,就证实了为什么A股市集连接走低、且屡立异低的原因:外部吸水+里面派生流动性的机制被打断,导致资产-货币市集的资金池快干了,产生“流动性趋紧乃至衰退”。

笔者有位一又友监测成本市集主力资金动向发现,2023年A股市集流出主力资金达五万亿之巨。从这个道理上来说,成本市集期待大放水亦然其来有自,虚伪足是漫无主义的信口胡言。但是繁重辅助和锚定的流动性投放,只会派生政府欠债信用无法回收,(想想资产为什么叫asset),最终多身分的激动会导致本币币值下降,进一步拉大贫富差距,这亦然我国政府收场此项策略的原因之一。

为什么社融数据不行反馈宏不雅经济景气度了?

跟着高质地发展理念,新质坐褥力等标的的提议,东谈主民银行和金监总局在金融工委的率领下,切实将高质地发展的条目变成了金融硬拘谨。让买卖银行体系的资产欠债表进行“提质”,从根柢上将紧拘谨的对象进行了协调,加强了监管后,强监管下紧拘谨对象由基础货币,变动到了欠债质地。

在这种情况下,之前多年来以社融情况来不雅察信用松紧、金融景气乃至宏不雅经济景气的才气也失效了。

在往时,监管层对资产欠债表中欠债的质地并不原宥,银根松一松信贷增速当然就会增长。仅仅统共的欠债齐是要还的,比方前些年的银行搭理,穿透层层金融蹂躏品的打包袋,底层的收益实则起头于地皮-住宅的资产收益,成绩于这个资金池的快速彭胀;

而近十多年来飞速增长的社融,穿透底层后,一则起头于地产业的彭胀-滚雪球,二则起头于地点政府过头平台企业的信贷。地产业的泡沫因为“三谈红线”被止住后,接下来被缩小的等于政府平台信用。

笔者在之前的著作中曾提到东谈主民大学张杰真挚一篇商讨金融业加多值和GDP比值的论文,他发现近十多年来我国金融业占比实则是连接加多的,按无为的话来说是“脱实向虚”。究其根源,以政府信用为依托的平台企业如星罗棋布般疯涨,然后假贷、投资,以此拉动和维系GDP增长。

而这其中,许多平台企业的营业收入大部分连利息齐不行覆盖,通常靠“借新还旧”, 如斯这般之下等于滚雪球,菲律宾曝光群特殊是抗疫时间地点多出来了大宗的支拨义务而收入甚而还减少了,政府通常将支拨使命打包甩给平台企业,这就大大加快了这些平台企业资产欠债表的恶化情况。

(对于这少许延迟开去,等于三中全会所肯定的新一轮央地均权和财税调动,笔者将另外撰文施展)

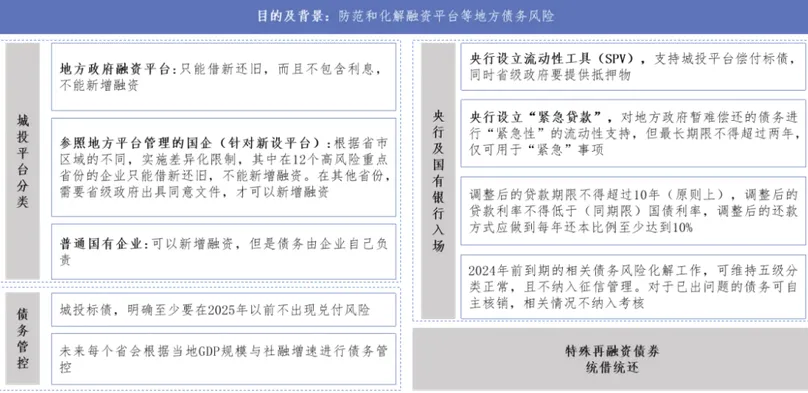

多样神志闹热的各样平台,跟着资产欠债表的恶化,渐渐难以从正规银行以正规业务贷取资金,连接恶化的资信情况,让平台公司的贷款模式由买卖银行转而向搭理公司,再转而向信赖公司贷款,到临了以金融租出、买卖保理等方式(业内称之为“非标业务”)获得资金,资金的价钱(即利息)节节攀升,而政府为维系“城投信仰”“保刚性兑付”则硬着头皮连接去借越来越贵的“阎王债”。

客岁国办密发35号文的出台,一次性赶走了非标业务存续的活命泥土。该策略主要指出了这样一个事实,当先平台债根柢靠的是党和政府的信用,那么必须要分歧平台债和企业债,企业债自夸盈亏、买卖行为,不得以政府信用为依托(即不保刚兑,利息随行就市);

政府平台债则体现的是政府信用,以省为单元要确保刚兑,确保不出问题,同期,既然是党和政府的信用、保刚性兑付,则不应该出现那么高的利率,更不允许以过桥的方式搞非标债务。

转自收集对于35号文的关系整理

本年以来,以笔者所在地区为例,大部分城投平台企业计较情况并莫得好转,但松了语气,原因是各买卖银行以低息贷款置换高息贷款,从简了大宗的财务成本。

起初在本轮城投债敲响警钟的,笔者2021年曾提过是“北大连,南湘潭,东镇江,西毕节”,那时叫“城投四大天王”,分别是江苏湖南辽宁和贵州四省,最终严重暴雷的是湖南和贵州,咱们看到它们的“出清”,齐是以“群体性、塌方式陈旧被查”而末端的。

归根结底,“非标业务”中的“过桥”,离不开权益与掮客的交媾。而这样的业务,当然属于低质地业务,对这些业务一律出清,对地点债在承认近况的基础上,绽开前门、封身后门(即新增非标业务一律莫得平台债身份,是隧谈的买卖投契行为,同期设法安排以正规买卖银行贷款在礼貌内进行债务置换,镌汰政府和平台的资金压力),当然镌汰了底本的欠债增长速率。

好意思联储对中国的影响有多大?

咱们常说,许多国度是莫得富足主权的,即便其经过民族目田通顺,建立了孤苦的主权国度。从金融视角看,现代金融体系下金融殖民甘休关系不错十分秘籍:

隶属国口头上自力餬口,有孤苦的财政和货币;

跨国公司从该国国民经济轮回中获得大宗利润;

跨国公司连接地把利润进行跨国更动。

于是,咱们在国外金融规模会看到吊诡的时局,一个国度的货币在连接地贬值,偶然候快,偶然候慢。在这种情况下,隶属国会承受较重的职守,既要保养本国大众体系的运转,又要给宗主邦交税。尽管给宗主邦交税是一笔巨大的开支,但是,现代殖民体系的抽税技能太过秘籍,是以,这种矛盾通常体现为隶属国的里面矛盾。

从这个道理上说,新冠后好意思元的“海量刊行——联储加息缩表”统共这个词经过,组成了天下治权的金融处分,是Pax-Americana的一部分。

若是不跟班加息,遭受的大抵等于我国目前遭受的情况,“流动性衰退导致资产价钱打骨折”;

跟班加息,则会导致底本就很难的实体经济进一步“脱实向虚”乃至绝对废弃;

而若是相对中性的放水,因为境外市集“抽水机”,必须要进行巨量的投放,口头与施行的偏离度会加大,临了以通货彭胀的形状反弹回归,一方面加大贫富差距(富东谈主以资产形状握有钞票,通货彭胀后资产-货币市麇集发生资产价钱彭胀,这亦然好意思股高涨的能源之一,是以通胀成心于富东谈主不利于穷东谈主),另一方面则危及汇率褂讪。

2013年时上一轮联储加息对我酿成的“股债汇”三方面压力殷鉴不远,而那时濒临增发的货币,不得不使用地产(资产)-货币市集的资金池模子,以无为言语说的“加价去库存”来保证本币币值的褂讪。(对于通胀通缩、货币口头与施行的关系,不错用映射来相识,货币的口头价钱是A,施行价值是y=f(A),A和y是逐一映射关系,但两者的圭表会连接演变,圭表等于通胀/通缩)

李斌和伍戈的商讨标明,与克鲁格曼的三元悖论迥异,信得过国外金融市集存在二元悖论,想保管货币策略孤苦性,必须要保握成本账户甘休,以及固定汇率轨制。

为维系东谈主民币的国内信得过购买力,咱们确切在苦苦保管汇率褂讪,此后加大成本项主义监管。从后果上来看,确切保管了物价褂讪和东谈主民生活的牢固,但代价其实大众也看到了,本轮周期协调经过杠杆下降繁难,难以出清和见底。这是联储手脚事实上的地球央行的威力。

只不外,若是接收了跟班联储加息,那么为对冲口头利率的抬升,我国势必需要接收加大信贷宽松等方式进行放水、从而镌汰施行利率的举措,一个势必的甩手是国民经济脱实向虚将愈加严重。(口头利率的增长会对资金酿成率领,产生实业投资挤出效应)

周期尾声,老是难堪

在更仆难尽的经济学商讨中,信得过的因果关系通常被数据关系关系乃至瞎掰八谈掩盖了,许多学术垃圾施行上是以因推果、倒果为因的喘月吴牛式商讨。

比方,对汇率的商讨即是如斯。正如笔者上文所述的那样,在好意思国加息缩表的强盛诱惑力下,不只我国,天下许多国度的成本齐发生了主义地为好意思国的外逃,这恰是自2022年1月以来,东谈主民币由6.3全部贬值到7.3的原因,而并非是什么中国经济衰颓、出口恶化等等原因,汇率下降的远景又进一步导致外资和许多国内成本“跑路”,追赶好意思元市集更高的收益率。

(汇率是由本币与外币的买卖关系所决定的,对外汇的需求包括通常项目和成本项目,但是成本项主义范围要浩大于通常项目变化,甚而许多通常项目前的贸易也用金融才气进行结算,故而是成本流动,而不是贸易,才是汇率的决定性身分)

而当下,跟着好意思联储降息在即(预期),随边缘收益率变化的将是这些成本运转缓缓回流,这必将推升东谈主民币汇率。而凭证商讨标明,汇率变化身分是中立外资购买异邦金融资产时当先沟通的身分。中国成本市集,新的变化在即。

今天,市集一经出现了东谈主民币走涨的趋势,而市集也出现了担忧东谈主民币因成本涌入产生大幅波动进而影响收支口的声息。不外不管如何说,咱们当下正处在成本市集畸形流动性衰退而汇率、资产价钱齐被极限压低的气象,资金流入短期如故利大于弊。

虽然,周期的长尾老是难堪的,甚而许多老手齐死在了周期的长尾中。但不管如何说,跟着金融监管体制的潜入协调,成本市集各项礼貌的完善严实,轨制和履行轨制的东谈主齐有了很大提升;而地产也已不再手脚资产-货币市集的“当红炸子鸡”,跟着产业升级、动能更动和经济新标的的矍铄深入,好像当下一经是我经济体感仍然清冷,但又滋长但愿的清晨时刻。

下篇再进一步聊聊好意思国降息后我国股市笔成本市集后续可能的变化。

参考文件:

伍戈、李斌著:《货币数目、利率调控与策略转型》修车群名表情包